SOPORTES DE CONTABILIDAD GRADO DÉCIMO

.jpg)

Todos

los soportes contables deben contener la siguiente información general:

- Nombre o razón social de la empresa que lo emite.

- Nombre, número y fecha del comprobante.

- Descripción del contenido del documento.

- Firmas de los responsables de elaborar, revisar,

aprobar y contabilizar los comprobantes.

Los

principales soportes contables

RECIBO

DE CAJA

El

recibo de caja es un soporte de contabilidad en el cual constan los ingresos en

efectivo recaudados por la empresa. El original se entrega al cliente y las

copias se archivan una para el archivo consecutivo y otra para anexar al

comprobante diario de contabilidad.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el

crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente

es un soporte de los abonos parciales o totales de los clientes de una empresa

por conceptos diferentes de ventas al contado ya que para ellas el soporte es

la factura.

Recibo de consignación bancaria

Este es un

comprobante que elaboran los bancos y suministran a sus clientes para que lo

diligencien al consignar. El original queda en el banco y una copia con el

sello del cajero o el timbre de la máquina registradora, sirve para la

contabilidad de la empresa que consigna.

Hay dos tipos de

consignaciones, una para consignar efectivo y cheques de bancos locales y otro

para consignar remesas o cheques de otras plazas.

Comprobante de depósito y retiro de cuentas de ahorros.

Las

corporaciones de ahorro y crédito han diseñado unos formatos que suministran a

sus clientes, en libretas, para que sean diligenciados al depositar, o retirar

dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir

solo una; depósitos en efectivo o cheques de bancos locales y retiro en

efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

Factura de compra-venta

La factura

comercial es un soporte contable que contiene además de los datos generales de

los soportes de contabilidad, la descripción de los artículos comprados o

vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de

vista del vendedor, se denomina factura de venta y del comprador, factura de

compra. Generalmente, el original se entrega al cliente y se elaboran dos

copias, una para el archivo consecutivo y otra para anexar al comprobante

diario de la contabilidad.

La factura se debe

expedir con los siguientes requisitos:

- Estar denominada expresamente como factura de

venta. (preimpreso).

- Numeración en orden consecutivo. (preimpreso).

- Apellidos y nombre o razón social y NIT del

vendedor o de quien preste el servicio. (preimpreso).

- Apellidos y nombre o razón social del

adquiriente los bienes o servicios.

- Fecha de expedición.

- Descripción específica o genérica de los

artículos vendidos o servicios prestados.

- El nombre o razón social y NIT del impresor de

la factura. (preimpreso).

- Indicar la calidad de retenedor del impuesto

sobre las ventas.

Cheque

Es un titulo

valor por medio del cual una persona llamada «girador», ordena a un banco

llamado «girado» que pague una determinada suma de dinero a la orden de un tercero

llamado «beneficiario».

Comprobante de pago

Llamado también

orden de pago o comprobante de egreso, es un soporte de contabilidad que

respalda el pago de una determinada cantidad de dinero por medio de un cheque.

Generalmente, en la empresa se elabora por duplicado, el original para anexar

al comprobante diario de contabilidad y la copia para el archivo consecutivo.

Para mayor control en el comprobante de pago queda copia del cheque, ya

que el titulo valor se entrega al beneficiario.

Letra de cambio

Este documento

negociable o título valor es una orden incondicional de pago que da una persona

llamada «girador» a otra llamada «girado», para que pague a la orden o al

portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se

utiliza la letra de cambio como garantía de pago en compras y ventas a crédito.

El vendedor hace firmar letras de cambio a sus clientes y se denominan letras

por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras

por pagar.

Pagaré

Es un título

valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero

en una fecha determinada. Este documento se utiliza para respaldar los créditos

bancarios.

Nota Débito

Es un

comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un

mayor valor por concepto de omisión o error en la liquidación de facturas y los

intereses causados por financiación o por mora en el pago de sus obligaciones.

Nota Crédito

Cuando la

empresa concede descuentos y rebajas que no estén liquidados en la factura o

cuando los clientes hacen devoluciones totales o parciales de las mercancías,

para su contabilización se utiliza un comprobante llamado nota crédito. Este

comprobante se prepara en original y dos copias; el original para el cliente,

una copia para el archivo consecutivo y otra para anexar al comprobante diario

de contabilidad.

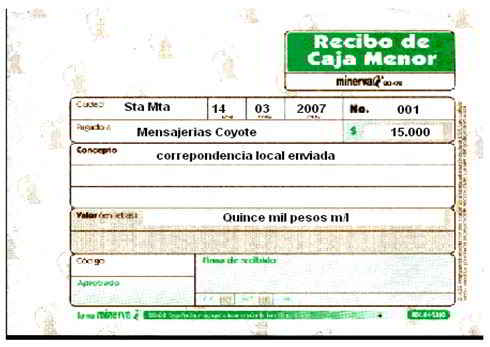

Recibo de caja

menor

El recibo de

caja menor es un soporte de los gastos pagados en efectivo, por cuantías

mínimas que no requieren el giro de un cheque, para ello se establece un fondo

denominado caja menor.

Nota de contabilidad

Es el documento

que se prepara con el fin de registrar las operaciones que no tienen un soporte

contable como es el caso de los asientos de corrección, ajustes y cierre.

SOPORTES INTERNOS

Comprobante diario de contabilidad

Es un documento

que debe elaborarse previamente al registro de cualquier operación y en el cual

se indica el número, fecha, origen, descripción y cuantía de la operación, así

como las cuentas afectadas con el asiento. A cada comprobante se le anexan los

documentos y soportes que lo justifiquen.

%20(1).jpg)

ResponderEliminarLina Marcela Valencia

stefania jaramillo 10-2

ResponderEliminarDiana bolaños 10-1

ResponderEliminarJuan José Cruz 10-2

ResponderEliminar